個人事業主の農家は、一定以上の所得があれば毎年3月15日までに確定申告が必要です。農家は白色申告・青色申告とも農業所得用の収支内訳書や決算書を提出します。ここでは農家の確定申告についてわかりやすく解説します。

確定申告が必要な人とは

農業を個人で営んでいる人は、基本的に「個人事業主」となります。兼業や副業で農業している場合も同様です。個人事業主の農家は、農業所得(収入から必要経費を引いた金額)を得ている場合確定申告が必要です。

- 専業農家は1月1日から12月末までの農業を含むその他の所得が95万円を超える場合

- サラリーマンなど兼業や副業で農家を行っている人で、年末調整をほかの職場で行っている場合には、農業を含むその他の所得が20万円を超えるの場合

- 公的年金を受けている場合は、年間の年金が400万円以下の場合は確定申告は不要ですが、農業収入を含むその他の所得が20万円超える場合

農業所得者の確定申告書の手順・書き方

①農業所得を確定させる

確定申告書は、さまざまな税務上のルールに則って確定申告書を記載する必要があります。確定申告には白色申告と青色申告がありますが、農業所得のある人は農業申告用の事業所得の様式を使います。白色申告者は「農業所得用の収支内訳書」青色申告者は「農業所得者用の決算書」を作成して農業所得を確定させます。

青色申告は税務メリットが多い申告方法ですが、事前に「青色申告承認申請書」を提出しておく必要があります。何も提出していない場合には、自動的に白色申告となります。

まずは農業所得を確定させましょう。青色申告の場合は簡易記帳以外は複式簿記で決算書を作る必要があり、会計ソフトなどを使って作成するのが一般的です。収支内訳書の書き方については下記で詳しく説明しています。

②申告書を作成する

収支内訳書・青色申告決算書ができたら、申告書を作成しましょう。手書きでももちろんOKですが、おすすめはe-tax(国税電子申告・納税システム)です。PCやスマホで数値を入れていくだけで、税務上の控除額等が自動的に計算され、確定申告書ができあがります。IDやマイナンバーカードがあれば、そのまま申告まで可能です。もちろん紙で印刷することもできます。

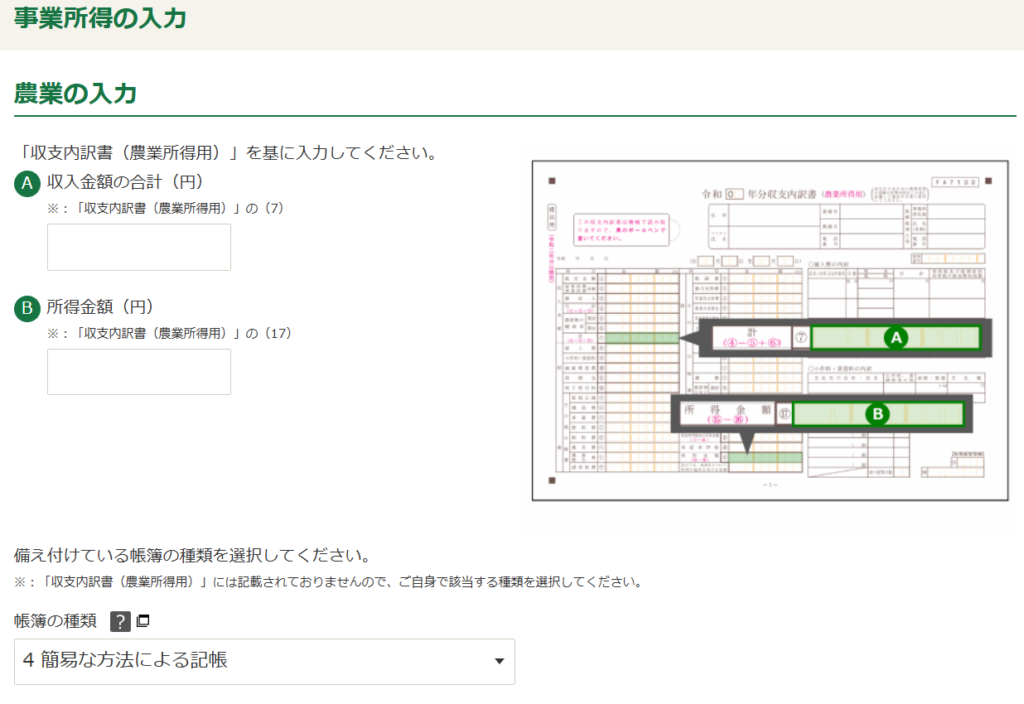

e-taxで申請する場合は、申告する所得の選択で事業所得(農業)にチェックすると、事業所得の入力する画面がでてくるため、収入金額の合計と所得金額を入力するだけです。どこの数値を入力すべきか右側に説明があります。

参照 :e-tax 国税庁 確定申告書等作成コーナー

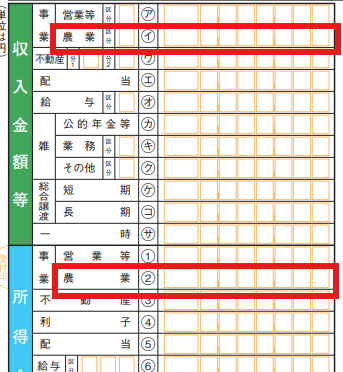

手書きをする場合は、収入の金額を上段に、所得(収入から経費をマイナスした金額)を所得金額の農業の欄に入力します。

専従者がいる場合は、第二表に専従者情報を入れる欄があるのでここにも記載が必要です。e-taxの場合は農業所得を入れた後、入力していきます。

農業所得の記載はここまで。他に兼業農家の方は給与所得を、その他不動産収入や配当金がある人や医療費控除、扶養控除、健康保険控除等を入力して確定申告書を作成します。

農業収入の種類

農業収入は①販売価格②家事消費・事業消費金額③雑収入④農作物の棚卸金額の4つに分けて集計します。

販売価格の計算方法

販売価格とは、その名のとおり農産物を販売した価格です。1月1日~12月31日まで(当期)に出荷した農作物の金額を書きましょう。ここで気をつけたいのが「出荷した」農作物というところです。売上の時期は入金があった時ではありません。入金がまだでも12月31日までに農協などに出荷した場合は、出荷明細の金額を販売価格として記載します。

作物ごとに販売価格を記載する必要があるので、作物ごとに集計しましょう。

家事消費・事業消費金額の計算方法

家事消費とは、個人の事業者が事業用に作ったり仕入れしたものを、家事のために消費したものいいます。農家では自分で作った作物を家庭で食べたり、親族や友達などに贈ったりしたものが該当します。

事業消費とは、従業員やアルバイトなどに作物を現物支給して給与の一部とした場合や、作物をつかって加工品を作ったりする場合などが該当します。事業消費は収入で計算された金額と同額が費用にも計上されます。

実際には販売していない金額ですが、自分で作った作物を家庭で食べないということはあまり考えらえないので、税務上の指摘が多い収入です。原則としては、同時期に出荷した農作物と同じ販売価格単価で計算して収入に計上します。

家事消費の計算方法については、特例や例外等もあり少し複雑です。下記で詳しく説明しているのでこちらも参考にしてください。

雑収入とは

雑収入には、農作物の販売以外の収入を計上します。

国や県・市町村からの補助金や、小作料受取金、災害や農作物の価格下落時などに支給される補償金や補てん金、農作業を請け負った場合の受託作業料、JAから受け取った配当金などがあります。

農作物の棚卸金額の計算方法

農作物の棚卸金額は、期首と期末の棚卸金額から求めます。期首の金額は、昨年の確定申告の期末の数値をそのまま転記しましょう。期末の数値は12月31日時点で、収穫をしたが出荷していない作物の金額を記載します。

棚卸する必要のある農作物は、米や麦などの穀物類です。それ以外は省略することができます。倉庫に残っている米や麦を数えて、販売単価をつかって求めます。

農業経費について

農業を営む上で使った費用は、農業経費として計上しましょう。必要経費として認められるのは、家族以外に支払った労賃(給与)、肥料や農薬、農機具や軽トラの燃料費、水道光熱費などさまざまあります。業務上使った費用をきちんと計上することで、節税効果が期待できます。

| 経費の区分 | 内容 |

|---|---|

| 雇人費 | 従業員(臨時含む)の給与等 |

| 小作料・賃借料 | 農地の賃料、農機具等のレンタル料等 |

| 減価償却費 | 10万円以上の農業用建物・車両・機械 の減価償却費(別途計算) |

| 貸倒金 | 販売価格が回収できなくなった場合の損失分 |

| 利子割引料 | 農業用に借りたお金の利息 |

| 租税公課 | 農業資産の固定資産税・自動車税 水利費、JAや農業組合の組合費 |

| 種苗費 | 種子、苗、種芋の購入代金 |

| 素畜費 | 子牛、子豚、ひななどの購入代金及び種付料 |

| 肥料費 | 肥料の購入代金 |

| 飼料費 | 畜産牛などに与える飼料代金 |

| 農具費 | 10万円未満の農機具の代金 |

| 農薬衛生費 | 農薬・除草剤等の購入代金、共同防除の負担金 |

| 諸材料費 | ビニール、むしろ、縄、針金などの農業用諸材料の代金 |

| 修繕費 | 農舎、ハウス、農機具、軽トラの修理・維持費用 |

| 動力光熱費 | 農機具や軽トラの燃料費、農業用に使った電気料、水道料、ガス代 |

| 作業用衣料費 | 農作業用の作業服、靴、手袋、カッパ等 |

| 農業共済掛金 | 農作物の共済掛金、 価格損失補てん金や補助金及び交付金を受けるための負担金 |

| 荷造運賃手数料 | 出荷の梱包費用、運賃、出荷組織(JAなど)に払う手数料 |

| 土地改良費 | 土地改良事業の費用や客土費用 |

| 雑費 | その他上記に当てはまらない農業に使った諸費用 |

経費になるのは事業に関わる支出だけですが、プライベート(家事)な支出と経費が一緒に請求されている場合などは、家事按分が必要です。家事按分に該当するのは、例えば自宅の一部を倉庫として使っている、軽トラックを一部プライベートで使っている場合などがあげれます。

その場合は、事業の分を適切な按分方法で計算し、経費として計上することができます。家事按分の方法については下記で詳しく説明していますので参考にしてください。

減価償却資産と減価償却費について

一般的な経費は、そのまま領収書や請求書の金額を経費として計上しますが、1年以上の長期期間保有使用する機械や備品については資産となり、全額その年の経費として計上できず、使用する期間に按分して計上するという税務上のルールがあります。

資産のうち、時の経過によって価値が下がっていく資産を減価償却資産といい、法定耐用年数で償却した金額が減価償却費となり、その年の経費として計上します。

減価償却の対象となる資産は1年以上の長期保有、使用する機械や工具備品で、1件あたり10万円以上のものが対象です。減価償却費は、原則10万円以上20万円以下であれば3年間で均等償却され、20万円以上の資産は、資産の価格に法定耐用年数の償却率をかけて月割りで計算します。青色申告では特例もあります。

減価償却の計算は、自治体がエクセルの計算シートを提供したりしているのでそちらを使うと便利です。おすすめの減価償却計算ソフトについては下記で紹介しています。

主な減価償却資産の耐用年数や減価償却費の計算方法は、収支内訳書の書き方にも掲載されていますが、農業機械は7年、軽トラックは4年です。ビニールハウスなどは構造によって耐用年数が変わるので、下記の記事も参考にしてください。

法定耐用年数は、新品で購入した場合の年数です。中古資産の場合は、製造年月がわかれば耐用年数を短くすることもできます。中古資産を購入した場合の耐用年数については、下記の記事で説明しています。

減価償却資産は、法定年数が終わるまで減価償却費を計上していきますが、途中で壊れて廃棄をしたり、売却することもあるかと思います。その場合はそれぞれ確定申告で廃棄と売却の処理をする必要があります。

専従者控除について

生計を一にする親族が申告者の事業で働いている場合の給与は、原則として給与として認められません。しかし15歳以上でその事業に6か月以上働いている場合は、事業専従者として一定額の控除が認められます。

青色申告者であれば、事前に届出しておけば労務の対価として相当であると認められる金額であれば、全額経費として認めれます。白色申告者は「事業所得÷(専従者の人数+1)」の金額か配偶者86万円、親族50万円のどちらか少ない方の金額が専従者控除として経費として認めます。

専従者の対象となる人や計算方法は下記の記事で詳しく説明しています。

また専従者と、配偶者控除・扶養者控除は併用することができません。所得によっては扶養者控除や配偶者控除の方が控除額が大きくなることもあります。

無料で使える農業確定申告ソフトを使ってみませんか

かんたん農業確定申告は、今ならすべての機能がすべて無料で使えます。

今までExcelやノートなどに書き込んでいた売上や費用を、家計簿アプリのような感覚で、スマホで入力していくだけで白色申告に必要な収支内訳書が完成します。

税務知識が必要な、減価償却資産の計算や中古資産の耐用年数計算、専従者給与の計算もソフトがやってくれるので、必要事項を入力するだけで収支内訳書が完成します。

パソコンも税務の知識もいらない無料の確定申告ソフトです。メールアドレスがあればだれでも無料で始められます。

青色申告について

現在白色申告の人は、青色申告にすることも検討しましょう。青色申告はメリットが大きいけど、会計処理が大変って聞くからこのままでいいという声もよく聞きます。

しかし、青色申告には特別控除額が10万円と55万円(電子申告で65万円)の2種類があり、55万円の特別控除を受けるには複式簿記による帳簿(貸借対照表・損益計算書)の提出が必要ですが、特別控除額が10万円であれば白色申告と同様の簡易帳簿でも、青色申告にすることができます。

同じ処理でよければ、所得から10万円の控除が受けられるだけでなく、専従者の給与を支給することができる、収入保険に入れる、農業年金の補助が受けれらるなどのメリットもあります。(現金主義の場合は除外あり)青色申告にするには、事前に申請が必要です。まずは今年の申告と同時に期限内に青色申告承認申請書を提出しましょう。

青色申告承認申請書の書き方はこちらで詳しく説明しています。

青色申告のメリットについて知りたい方は、こちらで解説しています。

まとめ

毎年手間のかかる確定申告ですが、領収書やレシート、請求書、出荷明細などをこまめに管理しておくことが大切です。自治体が作成しているエクセルや、確定申告ソフトなどを使えばより簡単です。

確定申告の時期になると、国税庁や各自治体も説明やYouTubeなどを使って詳しく解説しているので、そちらも活用しましょう。事業所得の計算方法等で悩んだら、近隣の税務署か税理士さんに確認しましょう。

参考:国税庁 決算のしかた農業所得編、令和6年分収支内訳書(農業所得用)の書き方、令和6年分所得税及び復興特別所得税の確定申告の手引き