事業用に使った経費は、事業所得として収入から控除することができますが、プライベートと兼用で使っている車や、家屋の一部を倉庫として使っている場合はどうしたらよいのでしょうか。家事上の費用と事業用の費用の按分(家事按分)について説明します。

家事按分とは

家事上の費用は、経費として確定申告で申請することはできません。家事上の費用とは、事業(農業)とは関係のないプライベートで使ったお金のことを指します。

しかし自家用車を業務としてもつかっている、自宅の一部を作物や肥料を保管する倉庫として使っている場合などで、1つの請求に家事上の費用と事業用の費用が混在している場合があります。この場合は一定の条件を満たせば事業用につかっている部分について経費として計上することができます。これらの費用は家事関連費と呼ばれ、事業用と家事用にあん分して事業用の必要経費として計上することを家事按分といいます。

家事関連費の定義

家事関連費とは、「業務の遂行上直接必要な支出で、その判定はその支出する金額のうち当該業務の遂行上必要な部分が50%を超えるかどうかにより判定するものとする。ただし、当該必要な部分の金額が50%以下であっても、その必要である部分を明らかに区分することができる場合には、当該必要である部分に相当する金額を必要経費に算入して差し支えない。」と定義されています。

参照:国税庁 法第45条《家事関連費等の必要経費不算入等》関係

要約すると、プライベートと事業にかかる費用が混在している場合、事業にかかる費用がその費用の50%以上を超えていることであることが条件だが、事業にかかるコストが明確に区分できるなら50%以下でも費用として認めるということです。

必要経費として認められるには、取引の記録等に基づいて業務遂行上直接必要であったことが明らかに区分できるコストのみです。50%以上であればなんでも認められるというわけではありませんが、共有に使っているコストで事業に使っている費用の割合が50%以下の場合には、特に明確な区分が必要ですので、しっかりと区分できるコストだけに絞りましょう。

家事関連費のうち必要経費となるもの

一般的な個人事業主の場合は、自宅を仕事場にしたりしている人が多いので家賃や光熱費などを対象とすることが多くなります。農業を営んでいる個人事業主の場合は、自宅の一部を倉庫にしている、自家用車を一部農業につかったり、軽トラをプライベートでも使っているなどがあるのではないでしょうか。

自宅の一部を倉庫にしている場合

自宅の一部を倉庫している場合は、賃貸の場合は家賃や管理費、光熱費が、自己所有の場合には、建物の減価償却費、ローンの利息、光熱費、固定資産税などが家事関連費になります。火災保険なども家事関連費として認められますが、ローン返済の金額は経費にはなりません。

按分の方法については、明確なルールはなく、その按分方法が税務署に合理的だと認めてもらう必要があります。一般的には家賃や建物の減価償却、固定資産税、ローンの利息、保険に関しては、床面積が使われます。図面から倉庫で使っている部分を計算し、割合を求めましょう。

光熱費に関しては、使用方法によってかわります。例えば保管しているだけで、電気は出し入れするときだけ点けるというのであれば、使用割合はほとんどないので必要経費としては認められません。逆に農作物を管理するために、一年中冷暖房をつけているという場合では、農業に関わる電気代の割合の方が大きいことも考えられます。

使用時間や消費電力などを考慮し、根拠となる資料を基に計算しましょう。毎年同じ方法で計算して経費としましょう。(経費になるか不安な場合は、資料をそろえ税務署に相談しましょう)

車を農業とプライベートで兼用で使っている場合

自家用車や軽トラをプライベートで使っている場合は、車の減価償却費やリース料、ローンの利息、保険、車検費用、自動車税、ガソリン代などの燃料費が家事費用となります。

按分の方法については、一般的に車の場合は走行距離で按分することが多いです。そのためには、記録を取っておく必要があります。運転日報(日付・走行距離・プライベートor業務の区分など)を書いて按分の計算の根拠とします。

確定申告の処理について

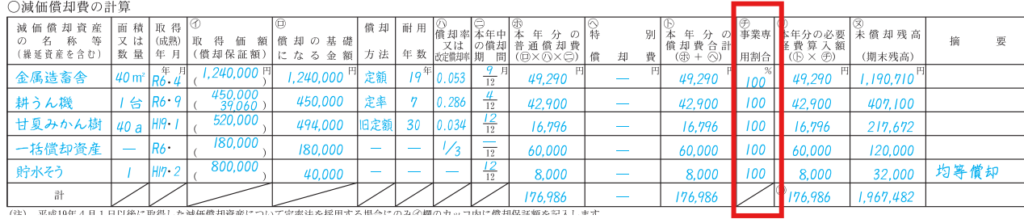

白色申告(収支内訳書)の場合

家事消費のある車や倉庫などがある場合は、減価償却の明細に事業割合を入れるところがあるのでそこに事業割合をいれて、本年度分の必要経費算入額を計算します。

その他の経費については、領収書や請求書と一緒に計算の根拠となる資料を添付し、プライベートで使ったお金(家事分)は差し引いてから、収支内訳書の経費明細にそれぞれ計算して入力します。

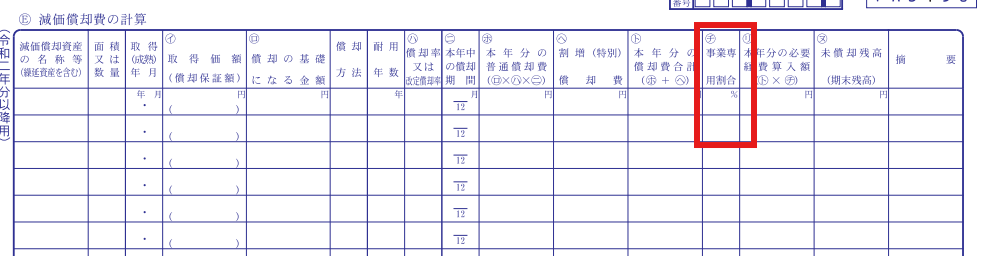

青色申告(決算書)の場合

青色申告の場合も、減価償却の明細に事業割合区分を入れ、本年度分の必要経費算入額を計算します。会計システム等を入れている場合には、割合を入れるところが資産別に用意されている場合もあるので、それぞれのシステムに合わせて入れましょう。

その他の経費については、都度家事按分を計算して仕訳をいれるか、年末に集計して仕訳を入れましょう。例えば、電気代を30,000円のうち、30%がプライベートで使った分だとすると、仕訳は下記のとおりです。

| 借方 | 貸方 |

|---|---|

| 動力光熱費 21,000 事業主貸 9,000 | 現預金 30,000 |

農業用確定申告ソフトを活用しましょう

1年の収支を一度に入力するのは手間がかかります。できれば毎月、できれば3か月に一度は領収書などをまとめて売上や費用を計算しておくのが理想です。わかっているけど、それができないという人は農業用の確定申告アプリをつかってみませんか。

かんたん農業確定申告は、パソコンがなくともスマホやタブレットを使って家計簿感覚で売上や費用を入れていくだけで白色申告に必要な収支内訳書の作成ができるアプリ。

面倒な減価償却費の計算や、中古資産の耐用年数の計算、専従者給与の計算など手順にそって入力するだけで、すべてソフトが自動計算してくれます。ダウンロード不要でメールアドレスだけで誰でも無料で使えるアプリです。

まとめ

家事按分は、個人事業主特有の処理です。プライベートな支出を事業収支にいれないよう、事業にかかる費用についての請求や領収書等はなるべく分けて管理し、家事按分は少なくしましょう。

本サイトの内容は、国税庁の決算のしかた(農業所得編)、令和6年分収支内訳書(農業所得用)の書き方、などの手引きや法令解釈等を参考に記載していますが、税務アドバイスを目的としたものではありません。実際の申告では、税務署や税理士に確認の上、ご自分の判断で申告を行ってください。

農家の確定申告については、収入や必要経費、減価償却の計算方法などについても下記で詳しく説明しています。