個人事業主として農業を営んでいる人は、公的年金や農業年金の受給が始まったら確定申告の方法がかわります。ここでは、年金収入と農業所得がある農家の人向けに、確定申告の対象となる場合や申告の方法について説明します。

年金受給の確定申告について

個人事業主の農家が年金を受給した場合は、農業所得などの他の所得が20万円以上であれば確定申告が必要です。

年金受給者は公的年金等の合計額が400万円以下で、年金以外の所得が20万円以下であれば確定申告の必要はありません。公的年金等とは、国民年金(老齢基礎年金)の他、農業者年金、国民年金基金、iDeco(確定拠出年金)を年金として受け取る場合も入ります。会社員の人が定年後に農家を始めたり、兼業農家で給与所得があった人などは厚生年金や厚生年金基金、共済年金を受け取った場合も公的年金等に該当します。(障害年金・遺族年金は非課税所得なので対象外)

毎年1月頃に各機関から「公的年金等の源泉徴収票」が送られてきますので、それらで公的年金等の金額を確認できます。またそれらは確定申告時の計算に必要なので保存しておきましょう。

確定申告書の書き方

①農業者所得の計算

まずは、白色申告の人は収支内訳書を青色申告の場合は青色申告決算書を作成して、農業の事業所得を確定させましょう。事業所得が20万円以下であれば、他に収入がなく公的年金の合計が400万円以下であれば確定申告の義務はありません。

農業所得についての収入や必要経費、減価償却などの処理の方法については下記で詳しく説明しています。

白色申告の場合の収支内訳書(農業用)の書き方・手順はこちらも参考にしてください。

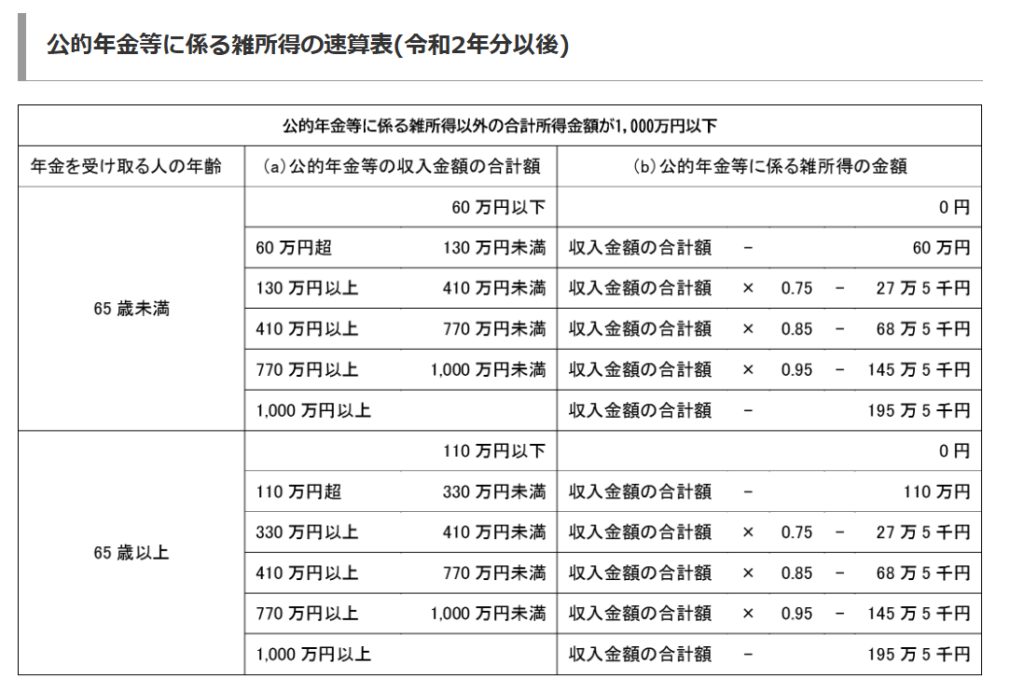

②公的年金等の雑所得の計算をする

公的年金等にかかる課税所得額は、公的年金等の収入金額から公的年金等控除額を引いた金額に税率をかけて求めます。公的年金控除額は、年金支給者の年齢や雑所得以外の収入の合額によって変わります。控除額は以下のとおりです。

例1)年金受給者の年齢が63歳、年金の収入金額が150万円だった場合

1,500,000円(年収収入金額の合計金額)× 0.75 ー 275,000 = 850,000円(公的年金等の雑所得額)

例2)年金受給者の年齢65歳、年金収入額200万円の場合

2,000,000円(年収収入額の合計)ー 1,100,000円 = 900,000(公的年金雑所得)

③確定申告書に記載する

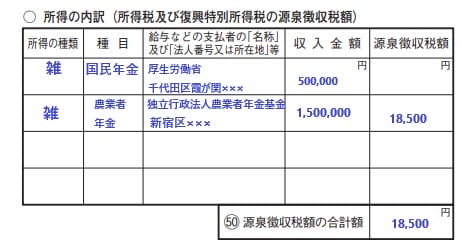

公的年金等の金額は、申告書の第二表「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」に源泉徴収票に基づいて記載します。年金から源泉徴収をされている場合は、その金額も記載します。

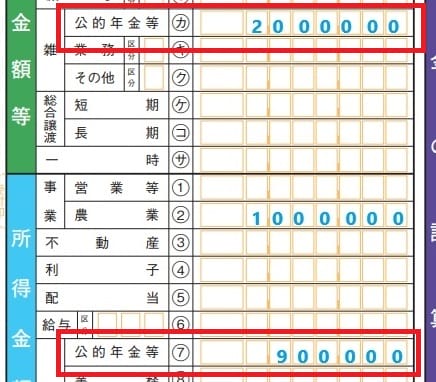

申告書の第一表の㋕に公的年金等の収入金額の合計を⑦に計算した公的年金の雑所得額を記入します。

以上で年金に関する確定申告の記載は終わりです。その後は通常と同様に社会保険料控除、医療費控除、生命保険控除、配偶者控除等の各控除がある場合は入力し確定申告書を作成します。

e-taxを活用しましょう

確定申告書を作成する場合には、手書きよりも国税庁のe-tax(国税電子申告・納税システム)を使うのがおすすめです。データをマニュアルに従って入力していくだけで、自動的に控除額等が計算されるので間違えにくく、スマートフォンでも可能です。

マイナンバーカードや、前年に申告したときにIDを発行してもらった場合は、そのまま申請も可能です。入力したものを印刷して申請することもできます。

農業用確定申告ソフトを活用しましょう

1年の収支を一度に入力するのは手間がかかります。できれば毎月、できれば3か月に一度は領収書などをまとめて売上や費用を計算しておくのが理想です。わかっているけど、それができないという人は農業用の確定申告アプリをつかってみませんか。

かんたん農業確定申告は、パソコンがなくともスマホやタブレットを使って家計簿感覚で売上や費用を入れていくだけで白色申告に必要な収支内訳書の作成ができるアプリ。

面倒な減価償却費の計算や、中古資産の耐用年数の計算、専従者給与の計算など手順にそって入力するだけで、すべてソフトが自動計算してくれます。ダウンロード不要でメールアドレスだけで誰でも無料で使えるアプリです。

まとめ

公的年金は、国民年金(老齢基礎年金)だけという方は満額で80万円程度なので、65歳以上の人で公的年金以外の所得が1,000千万以上でない人は課税所得が増えるということはありませんが、農業者年金等を受け取っている場合には税金が増える可能性もあります。農業者年金は繰り下げ受給ができませんが、国民年金は繰り下げ受給も可能なので税額等も考慮するとよいでしょう。

本サイトの内容は、令和6年所得税及び復興特別所得税の確定申告の手引き、法令解釈等、を参考に記載していますが、税務アドバイスを目的としたものではありません。実際の申告では、税務署や税理士に確認の上、ご自分の判断で申告を行ってください。