収入保険に加入している場合、確定申告ではどのように処理すればよいのでしょか。ここでは個人事業主の農家の方向けに収入保険の保険料を払った場合や、保険料を受け取った時の仕訳や処理方法について説明します。

収入保険の税務上のルール

収入保険の保険料、事務費、積立金、受け取った保険金の扱いは税務上のルールが明確に決められており、農林通産省から通達されています。概要は下記のとおりです。

| 項目 | 税務ルール |

|---|---|

| 保険料・事務費の支払 | 保険期間の必要経費とする |

| 積立金の支払 | 預け金とし、課税関係は生じない |

| 保険金の受取り | 保険期間の年の収入に算入する |

| 特約補てん金(積立分)の受取り | 預け金とし、課税関係は生じない |

| 特約補てん金(国庫補助相当分)の受取り | 保険期間の年の収入に算入する |

農業経営収入保険に係る税務上の取扱いについて:(PDF/66KB)

保険料支払い時の仕訳・処理について

税務上のルールに基づいて、実際の処理について説明します。収入保険には「積立方式併用タイプ」と「保険方式充実タイプ」があり、タイプにより仕訳・処理の方法が異なります。

積立方式併用タイプの場合

積み立て方式併用タイプの場合は、1年目は保険料・付加保険料(事務費)と積立金を支払い、保険金の受払がなければ翌年そのまま持ち越すので、保険料と付加保険料(事務費)のみの支払いとなります。

例)1年目もしくは前年保険料を受取り、積立金を支払う場合

支払総額 35.5万円(保険料 10.8万円、積立金22.5万円、付加保険料(事務費)2.2万円)の場合

| 借 方 | 貸 方 | 内 訳 |

|---|---|---|

| 農業共済掛金 130,000 | 現預金 130,000 | 保険料10.8万円+付加保険料2.2万円 |

| 経営保険積立金 225,000 (投資その他の資産) | 現預金 225,000 | 積立金22.5万 |

例)前年、保険金を受け取らなかった場合

支払総額 11.7万円(保険料 9.7万円 付加保険料(事務費)2万円)の場合

| 借 方 | 貸 方 | 内 訳 |

|---|---|---|

| 農業共済掛金 117,000 | 現預金 117,000 | 保険料9.7万円+付加保険料2万円 |

保険方式充実タイプの場合

保険方式充実タイプは、積立金がないため毎年同じ仕訳で、全額経費(農業共済掛金)で計上します。

例)支払総額 25.2万円(保険料23万円 付加保険料(事務費)2.2万円)の場合

| 借 方 | 貸 方 | 内 訳 |

|---|---|---|

| 農業共済掛金 230,000 | 現預金 230,000 | 保険料23万円+付加保険料2.2万円 |

保険料を経費にできる年

保険料や事務費は税務ルールで「保険期間の必要経費とする」のが原則です。収入保険の場合は、1回での支払いと分割が選べますが、最初の1回は保険期間の前年の12月に支払います。原則どおりだとすれば、保険期間より前に支払いをした保険料は支払い時ではなく、翌年の経費とする必要があります。

しかし継続適用を条件に、支払い時の経費とすることができます。継続適用とは毎年同じ処理をしているということなので、収入保険を毎年同じ支払方法で払っている場合は、支払った日の年の経費とすることができます。

しかし例えば収入保険の支払回数を今年は分割で、来年は一括で支払となると今年の保険料の金額が大きくなってしまうので、原則に戻り支払った日ではなく、翌年の経費として計上する必要があります。

その場合は、支払い時には農業共済掛金の代わりに「前払金」勘定を使って仕訳をし、翌年に前払金を取り崩す仕訳が必要です。

例)継続適用ができない場合の仕訳

支払総額 25.2万円(保険料23万円 付加保険料(事務費)2.2万円)を前年の12月に支払した場合

| 借 方 | 貸 方 |

|---|---|

| 前払金 230,000 | 現預金 230,000 |

翌年の確定申告時に計上する仕訳(保険期間に前払金を取り崩します)

| 借 方 | 貸 方 |

|---|---|

| 農業共済掛金 230,000 | 前払金 230,000 |

保険金を受け取った時の処理・仕訳

何らかの損害を受け、保険料を受け取る場合の処理についても、「積立方式併用タイプ」と「保険方式充実タイプ」では仕訳・処理の方法が異なります。

保険金を受け取る前に確定申告の収入とする

保険金を受け取った場合、税務ルールでは「保険期間の年の収入に算入する」とされています。保険金の入金は保険期間の翌年に入金されるため、どちらのタイプでも保険金が実際に振り込まれる前に概算で計算した保険金を雑収入として収入に入れる必要があります。

実際に保険金を請求する際には、加入したNOSAI(農業共済組合)で見積もりを計算してもらう必要がありますので、早めに申請をしましょう。

積立方式併用タイプの場合

積み立て方式併用タイプの場合、保険金は保険金+特約補てん金を受け取ることができます。特約補てん金は農業者積立金と国庫補助金相当の2つに分かれており処理方法が違います。

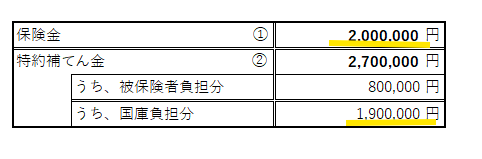

見積り計上の処理

収入保険の保険金は、申告の年には入金金額が確定しないため、入金される保険金を見積した金額を入力する必要があります。全国農業共済組合(NOSAI)の保険金等見積算出ツールを使って見積した場合、下記のような結果がでます。

この場合、保険期間の仕訳は下記のようになります。保険金と特約補てん金の国庫負担分の見積もり金額だけ雑収入に計上します。青色申告の決算書2ページの雑収入の区分には「収入保険補てん収入」と記載します。

| 借 方 | 貸 方 | 内 容 |

|---|---|---|

| 雑収入 3,900,000 | 未収金 3,900,000 | 保険金2,000,000円+特約補てん金の国庫負担分1,900,000円 |

実際に入金があった時の処理

確定申告時に見積金額で雑収入として処理して、保険料が見積金額と全く同じ金額が入金された場合は未収金の金額と相殺します。差額がある場合は、入金があった年の雑収入もしくは雑費で処理します。特約補てん金のうち、被保険者負担分に関しては経営保険積立金(投資その他の資産)を使って戻します。

実際の保険金の入金が見積金額と同額の場合

| 借 方 | 貸 方 | 内 訳 |

|---|---|---|

| 現預金 3,900,000 | 未収金 3,900,000 | 保険金+特定補てん金の国保負担分 |

| 現預金 800,000 | 経営保険積立金 800,000 (投資その他の資産) | 特定補てん金の被保険者負担分 |

実際の保険金の入金額が見積金額より多い場合

| 借 方 | 貸 方 | 内 訳 |

|---|---|---|

| 現預金 4,000,000 | 未収金 3,900,000 雑収入 100,000 | 保険金+特定補てん金の国保負担分 |

| 現預金 800,000 | 経営保険積立金 800,000 (投資その他の資産) | 特定補てん金の被保険者負担分 |

実際の保険金の入金額が見積書より少ない場合

| 借 方 | 貸 方 | 内 訳 |

|---|---|---|

| 現預金 3,800,000 雑 費 100,000 | 未収金 3,900,000 | 保険金+特定補てん金の国保負担分 |

| 現預金 800,000 | 経営保険積立金 800,000 (投資その他の資産) | 特定補てん金の被保険者負担分 |

保険方式充実タイプの場合

保険方式充実タイプの場合は、入金額すべてが雑収入になります。

見積り計上の処理

収入保険の保険金は、申告の年には入金金額が確定しないため、入金される保険金を見積した金額を入力する必要があります。全国農業共済組合(NOSAI)の見積もり方法に沿って保険金の見積もり金額を計算します。

例)保険金の見積もり金額が2,500,000円の場合

| 借 方 | 貸 方 |

|---|---|

| 雑収入 2,500,000 | 未収金 2,500,000 |

実際に入金があった時の処理

確定申告時に見積金額で雑収入として処理して、保険料が見積金額と全く同じ金額が入金された場合は未収金の金額と相殺します。差額がある場合は、入金があった年の雑収入もしくは雑費で処理します。

実際の保険金の入金が見積金額と同額の場合

| 借 方 | 貸 方 |

|---|---|

| 現預金 2,500,000 | 未収金 2,500,000 |

実際の保険金の入金額が見積金額より多い場合

| 借 方 | 貸 方 | 内 訳 |

|---|---|---|

| 現預金 2,600,000 | 未収金 2,500,000 雑収入 100,000 | 前年の未収金との差額を 今期の雑収入として計上 |

実際の保険金の入金額が見積書より少ない場合

| 借 方 | 貸 方 | 内 訳 |

|---|---|---|

| 現預金 2,450,000 雑 費 50,000 | 未収金 2,500,000 | 前年の未収金との差額を 今期の経費(雑費)として計上 |

まとめ

収入保険は、自然災害だけでなく、近年の異常気象による甚大な気象災害や盗難等でも補償される保険として、農家の強い味方です。しかし保険金の税務ルールだけでなく、保険金の請求方法も複雑です。不明な点があれば税務署や加入先に相談して処理をしましょう。

本サイトの内容は、農林水産省の農業経営収入保険に対応した収入の仕訳方法等の解説についてや、農業経営収入保険に係る税務上の取扱いについて等を参考に一般的な処理を記載していますが、税務アドバイスを目的としたものではありません。

実際の申告では、税務署や税理士に確認の上、ご自分の判断で申告を行ってください。