減価償却の計算方法には定率法と定額法があります。基本的に個人事業主の農家の場合は、定額法を使いますが定率法を使うこともできます。どちらを使った方がよいのでしょうか。ここでは2つの違いについて説明します。

減価償却費について

まずは減価償却(げんかしょうきゃく)についておさらいしておきましょう。

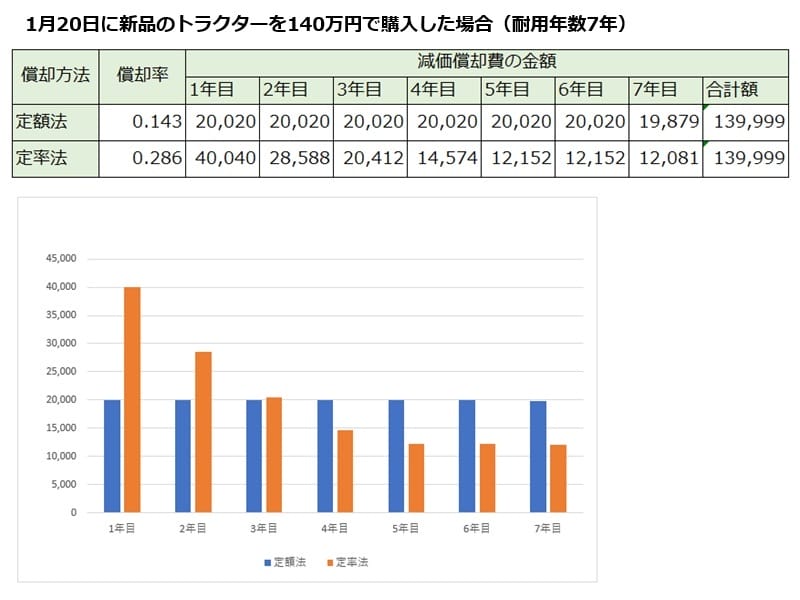

新品のトラクターを140万円で購入したとしましょう。しかしこの140万円全額を今年の経費として収益からマイナスすることはできません。なぜなら、このトラクターは今年だけでなく来年も再来年もつかっていくものだからです。

これを使える期間で、按分して経費にしましょうというのが減価償却という考え方です。といっても使える期間なんて、途中で壊れるかもしれないしわかりませんよね。そこで国で使える期間をきめています。これが税務上の耐用年数と呼ばれるもので、トラクターの場合は7年となっています。

減価償却費の基本についてはこちらで詳しく説明しています。

減価償却費の定額法・定率法とは

国税庁の収支内訳書の書き方や青色申告決算書の書き方を見てみると、減価償却資産の説明に定額法と定率法がありますが、違いは何なのでしょうか。

減価償却費の計算方法には、定額法と定率法の2つがあります。

定額法とは、個人事業主の基本的な償却方法で、毎年経費として認められる減価償却費の額は同じ金額となります。

定率法とは、個人事業主の場合は事前に税務署に定率法にしますよという届出をした人に認められる償却方法で、毎年経費として認められる減価償却費の額は初めの年ほど多く、年とともに少なくなります。

定額法と定率法どっちを選ぶ?

定額法と定率法どちらを選んでも、最終的には経費となる金額は同じです。では定額法と定率法どちらをえらんだらよいのでしょうか。

定率法にするメリットは、購入した年の節税効果です。購入した年の経費の金額が増えるので農業事業の利益が減り、税金が安くなります。資産を購入した時には出金が増えるため、税金が安くなるのは助かるのではないでしょうか。ただし計算方法が難しくなるというデメリットや利益がでていないときには多く経費を計上すると赤字になることもあるので注意しましょう。

定額法のメリットは、計算が簡単で基本同額が経費として認めらえるので将来の予測も立てやすいというメリットがあります。デメリットは購入年度の節税効果がないということですが、トータルでみれば税金の金額はかわりません。

定率法が使えない資産もある

税法では、建物、建物附属設備、構築物及び生物(建物附属設備及び構築物は平成28年4月1日以後に取得し

たもの。)、ソフトウエアは、定額法しか使えないことになっています。

農家の場合は、ビニールハウスなどには使えないので注意しましょう。トラクターやコンバインなどの農業機械や、軽トラなどの車両は定率法で計算することができます。

定率法にするためには届出が必要

個人事業主の場合は届出をしないと定額法での計算方法でしか確定申告することが認められていません。

定率法で申告したい場合には、所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB)を変更した年の確定申告と一緒に提出しましょう。しかしその後3年間は定額法には戻せません。戻すときには申告する年の3月15日までに変更届が必要になります。

確定申告用のソフトを活用しましょう

かんたん農業確定申告は、スマホだけで収支内訳書がつくれてしまうアプリです。減価償却資産を手順にそって入力していくだけで、減価償却費や知識の必要な中古資産の耐用年数などを自動で計算。また廃棄や売却などの処理をすると自動に仕訳が計上されるようになっているので、間違いがありません。

減価償却費計算だけでなく、これ一つで家計簿感覚で売上や費用を入力するだけで収支内訳書がつくれます。一度登録すれば翌年の申告時には新しい資産を登録するだけ。

アプリはダウンロード不要でメールアドレスを登録すればだれでも無料で始められます。

もっとこのソフトについて知りたい場合は、下記の記事も参考にしてください。