青色申告は節税でお得だけど、複式簿記で貸借対照表が必要らしい。言葉も難しいしよくわからないから青色申告しないって人もいるのではないでしょうか。貸借対照表が何なのか会計知識がない人でもわかりやすく説明します。

貸借対照表・損益計算書とは

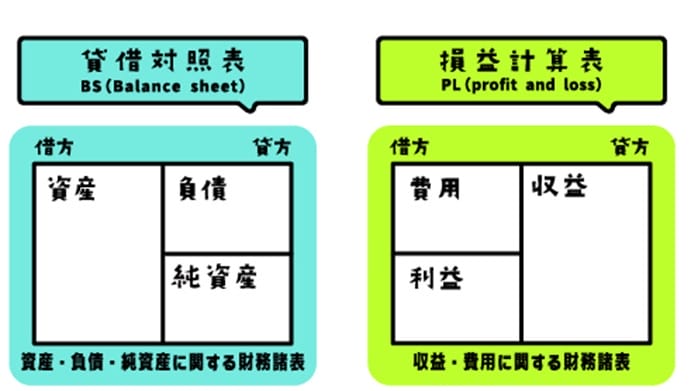

農業用の青色申告の申請書をみてみると、青色申告決算書のとして「損益計算書(そんえきけいさんしょ)」と「貸借対照表(たいしゃくたいしょうひょう)」の記入欄があります。

損益計算書は、農業の今年1年間のもうけを集計した表で、貸借対照表はその農家の財産の状況を明らかにしたものです。

損益計算書は白色申告の収支内訳書とほとんど一緒なのでわかりやすいと思いますので、貸借対照表の例をあげてみましょう。

貸借対照表の資産とは例えば現預金や土地・機械装置などの固定資産が入ります。負債は銀行やJAなどから借り入れた借入金などが入ります。資産から負債の金額をマイナスした金額が純資産となります。

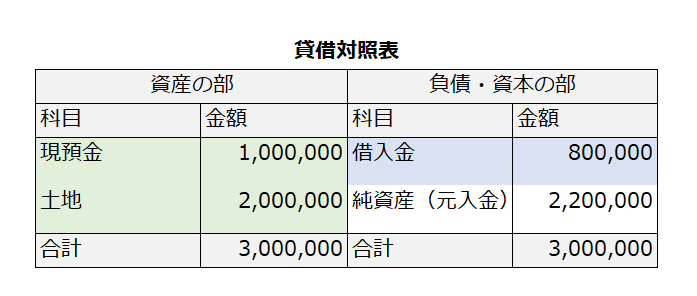

例)現預金 100万円 土地 200万円 借入金 80万円の場合は下記のような貸借対照表になります。

左右の数値が必ず合うことから貸借対照表はバランスシートともよばれBSなどと略して呼ばれることもあります。

貸借対照表はどうやって作るのか?

貸借対照表はなんとなくわかったところで、青色申告の場合は貸借対照表も作って提出しなければなりません。ではどうやって作るのでしょうか。

基本的には青色申告する場合には、確定申告用のソフトをつかって日々の取引を入力していくこと、損益計算書と貸借対照表が自動で出来上がるようになっています。

しかし青色申告を初めてする場合や、新しいソフトを使う場合、貸借対照表には前年の12月31日の数値を期首として入力する必要があります。白色申告で今まで貸借対照表を作ったことがない人は、通帳や借入金明細、土地の価格がわかるもの、資産には減価償却資産の金額も入力するので収支内訳書から転記しましょう。

期首簿価の計算方法については下記で詳しく説明しています。

会計用語について

確定申告ソフトなどや、確定申告の記事などをみていると使われている用語がわからないという人のためにいくつかよく使われる用語について説明します。

| 会計用語 | 説明 |

|---|---|

| 仕訳(しわけ) | 日々の取引を会計ルールに従い入力すること 左右にそれぞれに合った科目を入力する。右と左の合計は一致する |

| 借方(かりかた) | 仕訳を入力する場合の左側を指す。 資産の増加や費用の発生の科目が使われます |

| 貸方(かしかた) | 仕訳を入力する場合の右側を指す 負債・収益が発生した場合の科目が使われます |

| 単式簿記(たんしきぼき) | 収入と支出のみを記帳する方法。 |

| 複式簿記(ふきしきぼき) | 全ての取引の原因と結果を借方と貸方に分けて仕訳する方法 |

まとめ

日々の取引を入力することを仕訳(しわけ)と呼び、以前は簿記の知識がある人が、その取引を借方、貸方にそれぞれに合った科目を選んで仕訳をしていましたが、今は会計の知識がなくても取引を入力するだけで仕訳が出来上がるように工夫されているものが多いので、青色申告を行う人は確定申告ソフトを使うとよいでしょう。