個人事業主の農家は、設備投資や土地の購入などで融資をうけた場合、確定申告ではどのような処理が必要なのでしょうか。ここでは個人事業主の方が融資を受けた場合の確定申告の処理について説明します。

借入金の返済は経費になる?

結論からいうと借入金の返済は経費にはなりません。借入金の元本は経費になりませんが、借入金の利息は利子割引料として経費になります。

借入金とは、銀行やJAなどから融資を受けた場合のお金のことで、借りた現金が資産となり借入金は負債となります。借りたお金を返すだけなので、返済金は経費とはなりません。借りたお金で購入したものやサービスなどが経費となります。

毎月の返済金の中には元本分と利息分の支払いが含まれています。この利息分は利子割引料として経費とすることができるので、忘れずに経費として計上しましょう。

借入金を受け取った時の処理

借入金をすると借入金の計算書が送られてくるはずですので、それを確認しましょう。借入した金額より振込されている金額が少ない場合は、手数料や保証料、印紙代などが引かれて入金されている場合があります。

白色申告の場合

借り入れた金額すべてが預金に入金されていれば特にすることはありません。

借り入れた金額より少ない場合には、それぞれ経費として認められるので経費に計上しましょう。内訳は融資を受けた銀行やJAなどの取引機関から発行されます。

| 項目 | 経費科目 | 備考 |

|---|---|---|

| 送金手数料 | 雑費 | 銀行からの振込手数料 |

| 保証料 | 利子割引料 | 保証料は借入期間で按分して、当期の分だけ経費にできます 残りは来年以降の確定申告で計上します(保証料について参照) |

| 印紙 | 租税公課 | 契約書の印紙代を請求される場合もあります |

青色申告の場合

青色申告の場合は、複式簿記の処理が必要なので仕訳が必要です。

例)借入日 4月1日 借入金額 10,000,000円 借入期間10年 利息 1% 保証料 240,000円、送金手数料220円の場合、会計システムなどに入力する場合の仕訳は下記のようになります。

| 借方 | 貸方 | 備考 |

|---|---|---|

| 預金 9,799,780 | 借入金 10,000,000 | 借入金額 |

| 雑費 220 | 銀行支払手数料 | |

| 利子割料 18,000 | 保証料は借入期間で按分して、当期の分だけ経費にできます | |

| 長期前払費用 222,000 | 保証料の来年以降の経費分は前払費用で計上します。 |

※利息・保証料・印紙代は消費税は非課税取引となります。

保証料について

融資を受ける際には、少額であれば無担保で借りれることもありますが土地や家屋などを担保にする場合や、担保の代わりに利息以外に、農業信用基金協会等に保証料を支払って債務保証をしてもらう必要がある場合もあります。

保証料は借入時に一括で支払うことが多いですが、これは借入期間ずっと保証が続くためすべての金額を借りた年の経費にすることはできません。

例として2025年4月1日に借入期間10年で10,000,000円借りて保証料240,000円支払った場合

保証料を10年間で按分しましょう。月割りで計算するのが一般的です。

保証料 240,000円 ÷120ヵ月(借入期間10年)= 1ヵ月あたりの保証料 2,000円

2025年に経費にできるのは 2,000円(1ヵ月あたりの保証料)×9か月(2025/4月~2025/12月)=18,000

残りは来期に利子割料として2034年までは12か月分24,000円、2035年は3か月分の6,000円経費にできます。

青色申告の場合は、当期に計上できない経費は前払費用として資産計上しておきます。白色申告の人は毎年計上をわすれないようにしましょう。

借入金を支払った場合の処理

白色申告の場合

借り入れた元金は経費にはなりませんが、利息分は経費となります。

借入返済予定表を確認して、当期(1月1日~12月31日)までに支払った利息を計算し、利子割料として計上しましょう。

青色申告の場合

青色申告の場合は、複式簿記で計上する必要がありますので下記の仕訳が必要です。白色申告と同様に借入返済予定表を確認して仕訳を会計システムなどに入力しましょう。

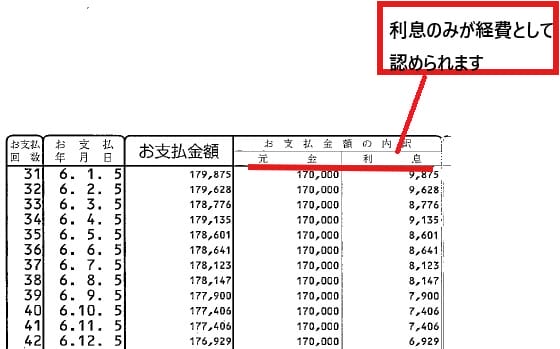

例えば上記の返済予定表の6.2.5の仕訳は 支払金額合計179,628円(内訳 元金170,000円 利息9,628円)になるので仕訳は下記のようになります。

| 借方 | 貸方 | 備考 |

|---|---|---|

| 借入金 170,000 | 預金 179,628 | 借入金額 |

| 利子割料 9,628 | 利息分 |

農業用確定申告ソフトを活用しましょう

1年の収支を一度に入力するのは手間がかかります。できれば毎月、できれば3か月に一度は領収書などをまとめて売上や費用を計算しておくのが理想です。わかっているけど、それができないという人は農業用の確定申告アプリをつかってみませんか。

かんたん農業確定申告は、パソコンがなくともスマホやタブレットを使って家計簿感覚で売上や費用を入れていくだけで白色申告に必要な収支内訳書の作成ができるアプリ。

面倒な減価償却費の計算や、中古資産の耐用年数の計算、専従者給与の計算など手順にそって入力するだけで、すべてソフトが自動計算してくれます。ダウンロード不要でメールアドレスだけで誰でも無料で使えるアプリです。

まとめ

農家での借入金と利息その他の費用について説明しましたが、慣れていない方には難しいと感じることもあるのではないでしょうか。借入金の処理については、不安な場合は最寄りの税務署や金融機関に確認してみましょう。

本サイトの内容は、国税庁の決算のしかた(農業所得編)、令和6年分収支内訳書(農業所得用)の書き方、などの手引きや法令解釈等を参考に記載していますが、税務アドバイスを目的としたものではありません。実際の申告では、税務署や税理士に確認の上、ご自分の判断で申告を行ってください。